Zo onstuimig als de ontwikkelingen op de woningmarkt, zo consequent het geluid vanaf het Frederiksplein in Amsterdam. De Nederlandsche Bank (DNB) blijft waarschuwen voor de risico’s van de grillige Nederlandse huizenmarkt. Niet alleen onze hoge hypotheekschuld is volgens president Klaas Knot een probleem, ook in het woningaanbod ziet hij manco’s. “Huren heeft voor sommige groepen aanzienlijke voordelen ten opzichte van kopen.”

Welke ontwikkeling op de woningmarkt van de afgelopen jaren vindt u het meest opvallend?

“Erg opvallend vind ik de groeiende verschillen tussen steden en het platteland. Wereldwijd, ook in Nederland, zie je een trek naar de stad. Door de enorme populariteit van steden lopen de prijzen daar flink op en ontstaan er betaalbaarheidsproblemen. Terwijl er 100 kilometer verderop ook gebieden zijn die kampen met bevolkingskrimp en het op sommige plekken moeilijk is voorzieningen te behouden.”

Wie zijn daar met name het slachtoffer van?

“De middeninkomens. Voor hen is het moeilijk in de steden een woning te vinden. Ze verdienen te veel om in aanmerking te komen voor sociale huur, maar te weinig voor een koopwoning of een woning in de vrije huursector. In Nederland speelt dit met name in de vier grote steden. Het is een ingewikkeld probleem waar steden over de hele wereld mee worstelen.”

De oplossing lijkt simpel: bouw meer woningen.

“Dat moet absoluut gebeuren, bouwen heeft zonder meer een positief effect. Wel is het goed om te beseffen dat het netto-effect kleiner is dan je op het eerste oog misschien zou zeggen. Meer aanbod creëert deels ook meer vraag. Als je ergens meer woningen bouwt, neemt de bevolking toe en ontstaan wat economen ‘agglomeratie-effecten’ noemen. Dit kan leiden tot hogere arbeidsproductiviteit, waardoor de lonen regionaal toenemen en het niveau van voorzieningen stijgt. Dat maakt een stad nog aantrekkelijker.”

DNB ziet de woningmarkt als een van de grootste risico’s voor de financiële stabiliteit in Nederland. Wat is precies uw zorg?

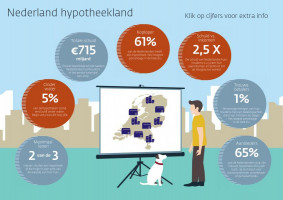

“De huizenprijzen schommelen sterk in Nederland. Tegelijkertijd is de verwevenheid tussen de woningmarkt en de rest van de economie hier groter dan in andere landen. Dit heeft nadelige gevolgen voor de financiële stabiliteit. Wanneer de huizenprijzen stijgen, neemt de consumptie relatief sterk toe en krijgt de economie een extra duw. En bij dalende huizenprijzen werkt het precies andersom. Dat hebben we gezien in de periode 2009-2013, toen de neergang in de huizenmarkt de recessie in ons land versterkte.”

Hoe komt dat?

“Dat komt doordat we in Nederland internationaal gezien een hoge hypotheekschuld hebben. Huishoudens met een hoge hypotheekschuld schroeven hun consumptie relatief sterk terug wanneer een deel van de waarde van hun woning verdampt. De economie valt daardoor terug.”

“Die hoge schulden komen doordat wij in Nederland gestimuleerd worden veel te lenen. In de eerste plaats via de hypotheekrenteaftrek. Daarnaast hebben wij internationaal gezien ruime leennormen. Je mag in ons land een hypotheek afsluiten van 100% van de waarde van je woning, terwijl dat in andere landen vaak 90% of minder is. Ook ten opzichte van het huishoudinkomen zijn de maximale hypotheeksommen in Nederland fors.”

Wat moet daaraan gebeuren?

“Ten eerste vinden wij dat de hypotheekrenteaftrek verder moet worden afgebouwd. Niet alleen omdat we ons zorgen maken over die hoge schulden, maar ook omdat de hypotheekrenteaftrek een gelijk speelveld tussen huren en kopen in de weg staat. Ten tweede pleiten wij voor strengere leennormen. Het bedrag dat mensen mogen lenen ten opzichte van de waarde van hun huis ― de zogenoemde loan-to-value-limiet ― is de afgelopen jaren gedaald naar 100%. Wat ons betreft daalt dit verder naar 90%.”

Een gelijk speelveld tussen huren en kopen, waarom is dat nodig?

“Nederland kent een lange traditie van het stimuleren van eigenwoningbezit. Daardoor is de vrije huursector de afgelopen decennia flink gekrompen, terwijl de koopmarkt en sociale huursector zijn gegroeid. Dit paste in de tijdsgeest waarin beleidsmakers dachten dat eigenwoningbezit sterke voordelen heeft. Bijvoorbeeld dat mensen hun woning dan beter onderhouden. Maar de laatste jaren is gebleken dat er ook nadelen zijn. Bijvoorbeeld dat mensen minder snel verhuizen en de mobiliteit van vooral jonge huizenbezitters op de arbeidsmarkt afneemt. En dat huizenbezitters hoge schulden aangaan die onze economische schommelingen versterken. In dat licht heeft huren voor sommige groepen aanzienlijke voordelen ten opzichte van kopen.”

“Daarom zou onze vrijehuursector wat mij betreft een stuk groter mogen worden. Ook voor starters zou dat goed zijn: zij hebben dan een aantrekkelijk alternatief voor kopen en zouden kunnen sparen voor hun eerste woning, zodat ze later minder hoeven te lenen. We zien echter dat in discussies onder beleidsmakers over de toegankelijkheid van de woningmarkt er nog steeds een sterke focus is op koopwoningen.”

_w1460_h814_1.jpg)

Een lagere hypotheekrenteaftrek, strengere leennormen. Is de impact daarvan niet veel te groot voor mensen?

“Je moet zulke maatregelen natuurlijk niet plotsklaps doorvoeren. Dan kunnen huizen inderdaad minder waard worden en kan een deel van het vermogen van mensen verdampen. Dat is het laatste wat wij willen. Je moet dit over een langere periode en in kleine stappen doorvoeren. En er helder over communiceren. Dan kun je de gevolgen voor huishoudens sterk beperken."

“Daarnaast zijn aanvullende maatregelen nodig om te zorgen voor een goed ontwikkelde vrije huursector. Bij een lagere loan-to-value-limiet kunnen starters gemiddeld pas een aantal jaar later een huis kopen, en in de tussentijd moeten zij wel ergens kunnen wonen.”

De overheid verstoort de woningmarkt met de hypotheekrenteaftrek. Moet zij zich überhaupt wel met deze markt bemoeien?

“Ja. De woningmarkt is van groot maatschappelijk belang: huishoudens geven veel geld uit aan wonen en de woningmarkt heeft invloed op bijvoorbeeld de arbeidsmarkt, de financiële stabiliteit en de economische conjunctuur. Tegelijkertijd zien we vormen van marktfalen. Een bekend voorbeeld is dat zonder planologische regels natuurgebieden zouden worden volgebouwd. Voor DNB is een belangrijk marktfalen dat huishoudens hogere hypotheken afsluiten dan maatschappelijk wenselijk is. Ook in dat geval wil je dat de overheid ingrijpt.”

De nieuwbouwproductie stortte tijdens de crisis in, wat ging er fout?

“Liefst wil je dat de woningmarkt de demografie volgt: als de bevolkingsomvang stijgt, worden er meer woningen gebouwd. Tijdens de crisis viel de nieuwbouwproductie terug tot het laagste niveau in een halve eeuw, terwijl we wisten dat de bevolking zou blijven toenemen. Hier wreekte zich de cycliciteit van de Nederlandse woningmarkt: doordat de prijzen daalden, had de markt weinig interesse meer om te bouwen. Een groot deel van de capaciteit in de bouwsector ging verloren en veel mensen verloren hun baan. Toen de prijzen weer toenamen bleken er aanzienlijke tekorten te zijn ontstaan bij bouwbedrijven en lagere overheden. De afgelopen jaren is de woningbouwproductie weer uit het dal gekropen, maar we hebben nog wel een inhaalslag te maken.”

De huizenprijzen zijn de afgelopen jaren flink gestegen. Goed nieuws?

“De woningmarkt is een van de weinige markten waar prijsstijgingen als iets goeds worden gezien. Op zich is dat logisch, want als je huis meer waard wordt, neemt je vermogen toe. Maar er is een belangrijke kanttekening: een prijsstijging in Amsterdam is prettig voor de huizenbezitter daar, maar minder goed nieuws voor een starter of doorstromer die naar de hoofdstad wil verhuizen. In termen van woongenot worden we er als samenleving niet rijker van. Bovendien gaan we door die hoge huizenprijzen hoge schulden aan. Per saldo is er niet zo veel reden om blij te zijn met die prijsstijgingen.”

Klaas Knot

2011 – nu president De Nederlandsche Bank

2018 – nu vicevoorzitter Financial Stability Board

2009-2011 plaatsvervangend thesaurier-generaal en directeur financiële markten bij ministerie van Financiën

1995-2009 diverse functies bij DNB, IMF en Pensioen- & Verzekeringskamer

1991-1995 onderzoeker Rijksuniversiteit Groningen

_w512_h618_1.jpg)